Come ormai noto, con il Decreto-Legge 8 aprile 2020 n.23, il Governo è nuovamente intervenuto sui differimenti di adempimenti e/o versamenti fiscali per le imprese.

Il susseguirsi nel tempo di vari decreti ha generato dubbi e un po’ di confusione sulle scadenze effettive sia base alle tipologie di imprese, sia in base alla loro dimensione.

Venuto meno l’ammontare dei ricavi come prima discriminante, ci si è fondamentalmente basati sulla contrazione del fatturato tra i periodi presi, al momento, in considerazione: marzo 2020 su marzo 2019 e aprile 2020 su aprile 2019.

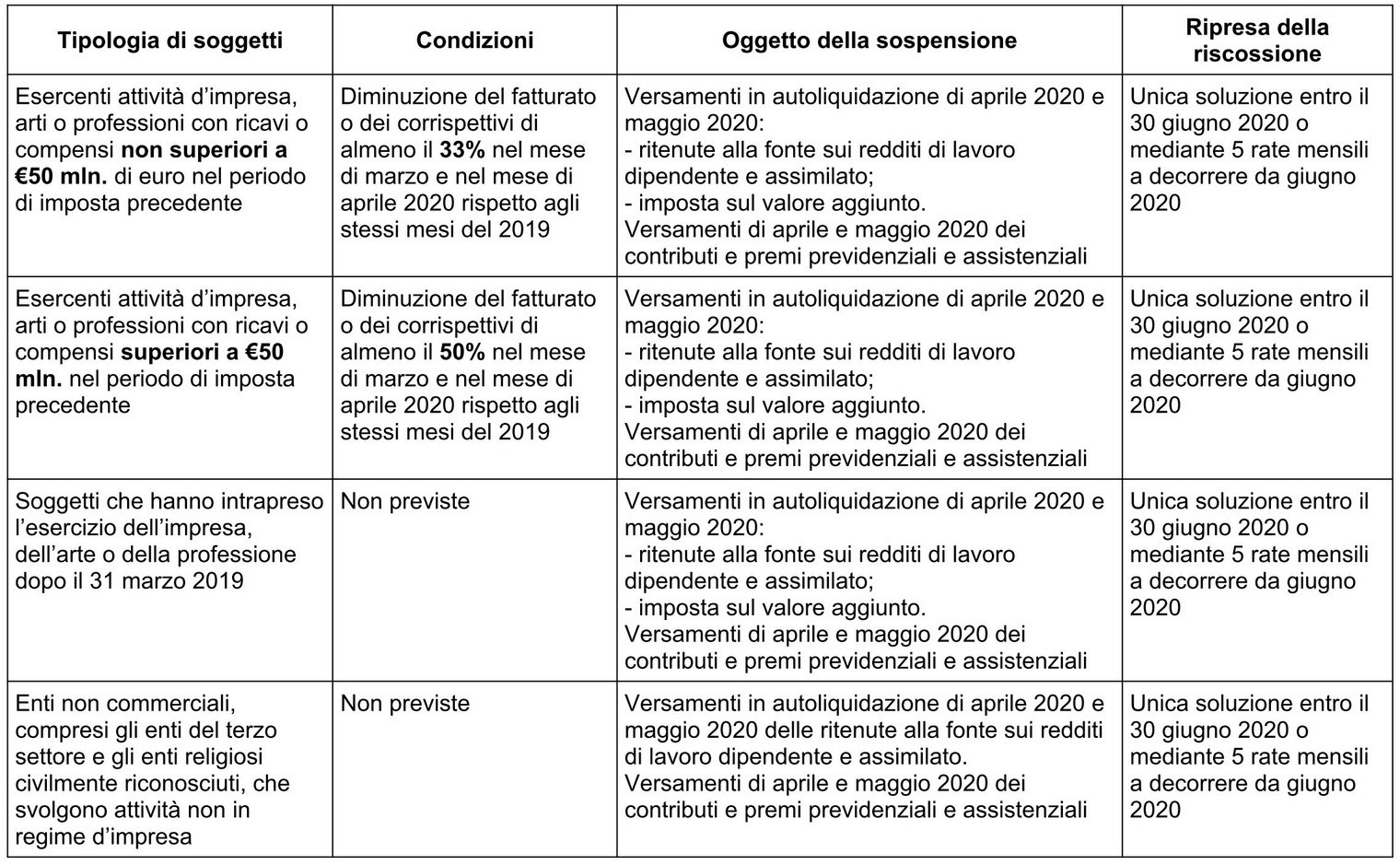

Il decreto, infatti, al fine di permettere alle imprese di far fronte alla crisi di liquidità causata dall’emergenza sanitaria in atto, estende a tutte le imprese, a prescindere dall’attività economica concretamente esercitata o da limiti dei ricavi o compensi dell’esercizio precedente, la sospensione dei versamenti in autoliquidazione in scadenza nel mese di aprile 2020 e nel mese di maggio 2020, relativi alle ritenute alla fonte sui redditi di lavoro dipendente e assimilato, all’imposta sul valore aggiunto e ai contributi previdenziali e assistenziali, nonché ai premi per l’assicurazione obbligatoria, purché l’impresa abbia subito una contrazione del fatturato rispetto ai mesi di marzo e aprile relativi al periodo d’imposta precedente, di almeno il 33%, detta percentuale è innalzata al 50% qualora i ricavi e/o i compensi siano superiori a 50 milioni di euro.

Di seguito quanto ad oggi previsto:

Il Decreto è intervenuto anche nella determinazione degli acconti previsti per l’anno di imposta 2020 basando gli stessi con il metodo previsionale anziché col metodo storico, prevedendo la mancata applicazione delle sanzioni se l’eventuale scostamento non sia inferiore all’80% della somma effettivamente dovuta.

Come specificato in premessa, l’avvicendarsi di vari interventi ha generato qualche difficoltà interpretativa prima ed operativa poi per gli operanti del settore, è tempestivamente intervenuta l’Agenzia delle Entrate con la circolare 9/E del 13 aprile, soprattutto in vista della scadenza del 16 aprile p.v.

Qui di seguito si riportano testualmente le risposte fornite dall’Agenzia delle Entrate ai quesiti sulla sospensione di versamenti tributari:

1) Riduzione del fatturato per la sospensione dei versamenti

Ai fini della verifica della sussistenza delle condizioni previste dall’articolo 18 del decreto legge n. 23 del 2020, si chiede se per la sospensione dei versamenti di maggio, è richiesta una riduzione del fatturato nel (solo) mese di aprile 2020 (rispetto al mese di aprile 2019) o una riduzione cumulativa nei mesi di marzo e aprile 2020 (rispetto ai mesi di marzo e aprile 2019)?

Risposta

I commi 1 e 3 dell’articolo 18, del Decreto, stabiliscono che: «Per i soggetti esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato […] che hanno subito una diminuzione del fatturato o dei corrispettivi di almeno il … nel mese di marzo 2020 rispetto allo stesso mese del precedente periodo d’imposta e nel mese di aprile 2020 rispetto allo stesso mese del precedente periodo d’imposta, sono sospesi, rispettivamente, per i mesi di aprile e di maggio 2020, i termini dei versamenti in autoliquidazione».

Specularmente, il comma 6 del medesimo articolo 18, stabilisce che «La sospensione dei versamenti dell’imposta sul valore aggiunto si applica per i mesi di aprile e maggio 2020 … ai soggetti esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nelle province di Bergamo, Brescia, Cremona, Lodi e Piacenza, che hanno subito rispettivamente una diminuzione del fatturato o dei corrispettivi di almeno il 33 per cento nel mese di marzo 2020 rispetto allo stesso mese del precedente periodo d’imposta e nel mese di aprile 2020 rispetto allo stesso mese del precedente periodo d’imposta».

In base al tenore letterale della norma, ai fini della sospensione dei versamenti da eseguire nei mesi di aprile e maggio 2020, va, dunque, valutata “rispettivamente” la diminuzione del fatturato o dei corrispettivi:

– del mese di marzo 2020 rispetto al mese di marzo 2019 (relativamente ai versamenti da eseguire ad aprile 2020);

– del mese di aprile 2020 rispetto al mese di aprile 2019 (relativamente ai versamenti da eseguire a maggio 2020).

La situazione di marzo deve essere valutata ai fini della sospensione dei versamenti di aprile; la situazione di aprile dovrà essere valutata ai fini della sospensione dei versamenti di maggio. Potrà verificarsi una situazione in cui un contribuente avrà diritto alla sospensione dei versamenti di aprile (e potrà valutarlo già all’inizio di aprile stesso, in base ai dati di marzo) e non avrà diritto alla sospensione dei versamenti di maggio (e potrà valutarlo già all’inizio dello stesso mese di maggio, in base ai dati di aprile), senza che ciò pregiudichi la sospensione già applicata ad aprile.

Coloro che non hanno diritto alla sospensione dei versamenti del mese di aprile (in base ai dati di marzo) potranno ottenerla per i versamenti di maggio, se ne ricorreranno i presupposti in base ai dati di aprile.

2) Sospensione dei versamenti per le imprese agricole

Alle imprese agricole il cui reddito si determina sulla base delle tariffe d’estimo catastali ai sensi dell’articolo 32 del TUIR si applicano le misure di sospensione dei versamenti, anche se la norma fa riferimento a “ricavi o compensi”, ai fini del rispetto dei parametri di cui all’articolo 18 del Decreto.

Risposta

Il regime di sospensione disciplinato dall’articolo 18 si applica ai soggetti esercenti attività d’impresa. Non essendo prevista alcuna distinzione tra le attività, per ragioni di ordine sistematico, lo stesso deve intendersi riferito anche a quella agricole, indipendentemente dalla natura dei soggetti o dal regime fiscale adottato.

Pertanto, tutte le imprese agricole, sia quelle che determinano per regime naturale il reddito (fondiario) su base catastale, sia quelle che producono reddito di impresa commerciale, sono da ritenersi incluse nell’ambito di applicazione del citato articolo 18.

Per quanto riguarda le condizioni di accesso al regime di sospensione de quo, il confronto richiesto dai commi 1 e 3 dell’articolo 18 può essere effettuato utilizzando i ricavi risultanti dalle scritture contabili relativi ai mesi di marzo e aprile 2019 rispetto a quelli annotati nei medesimi mesi del 2020, ovvero, in mancanza di scritture contabili, l’importo del fatturato relativo ai medesimi mesi, come risultante dai registri IVA.

3) Tipologia di enti a cui si applica la sospensione dei versamenti

Ai sensi del comma 5, dell’articolo 18, la sospensione dei versamenti fiscali a quali tipologia di enti si rivolge?

Risposta

I versamenti delle ritenute alla fonte sui redditi di lavoro dipendente e/o assimilati di cui agli articoli 23 e 24 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, delle trattenute relative alle addizionali regionali e comunali, richiamati dalle lettere a) dei commi 1 e 3 dell’articolo 18 sono sospesi per gli enti non commerciali di cui all’art. 73, comma 1, lettera c) del TUIR, compresi gli enti del terzo settore e gli enti religiosi civilmente riconosciuti, che svolgono attività istituzionale di interesse generale non in regime d’impresa.

Tenuto conto che la finalità dell’art. 18 è quella di ampliare la platea dei soggetti beneficiari del regime di sospensione dei versamenti, rimuovendo per quelli in regime di impresa le limitazioni riguardanti la tipologia di attività esercitata e l’ammontare dei ricavi conseguiti, limitazioni contenute rispettivamente negli artt. 61, commi 1, 2 e 3, e 62, comma 2 del decreto “Cura Italia”, si ritiene che, per ragioni di coerenza, mediante l’utilizzo della locuzione «enti non commerciali, compresi gli enti del terzo settore e gli enti religiosi civilmente riconosciuti, che svolgono attività istituzionale di interesse generale», contenuta nel secondo periodo dell’articolo 18, il legislatore abbia inteso estendere il beneficio in questione a tutti gli enti diversi da quelli che esercitano, in via prevalente o esclusiva, un’attività in regime di impresa in base ai criteri stabiliti dall’art. 55 del TUIR. Per tale motivo, l’elencazione prevista dal comma 5, secondo periodo, dell’art. 18 deve ritenersi esemplificativa. Ad esempio, fra i soggetti beneficiari vi rientrano le organizzazioni non lucrative di utilità sociale di cui all’articolo 10, del decreto legislativo 4 dicembre 1997, n. 460 iscritte negli appositi registri, le organizzazioni di volontariato iscritte nei registri regionali e delle province autonome di cui alla legge 11 agosto 1991, n. 266, le associazioni di promozione sociale iscritte nei registri nazionale, regionali e delle province autonome di Trento e Bolzano di cui all’articolo 7 della legge 7 dicembre 2000, n. 383, che esercitano, in via esclusiva o principale, una o più attività di interesse generale previste dall’articolo 5, comma 1 del decreto legislativo 3 luglio 2017, n. 117.

4) Verifica delle condizioni per la sospensione per enti non commerciali che svolgono anche attività commerciale

Nel caso in cui un ente non commerciale svolga anche attività commerciale, quale criterio può essere utilizzato per la verifica della sospensione dei versamenti relativi alla parte commerciale ai fini della applicazione della sospensione di cui all’articolo 18?

Risposta

Le disposizioni previste dal comma 5 dell’articolo 18 prevedono la sospensione dei versamenti ivi previsti per gli enti non commerciali e, come si può evincere dalla relazione illustrativa, ciò indipendentemente dalla sussistenza o meno delle condizioni previste dai commi 1 e 3 del medesimo articolo. La sospensione è inoltre subordinata alla condizione che i medesimi enti non svolgano un’attività commerciale.

Pertanto, si ritiene che la disposizione trova applicazione anche nell’ipotesi in cui l’ente svolga, oltre alla attività istituzionale, anche un’attività commerciale, in modo non prevalente o esclusivo. In tale ultimo caso, con riferimento all’attività commerciale, l’ente potrà usufruire della sospensione dei versamenti, al verificarsi delle condizioni previste dai commi 1 e 3 dell’articolo 18 per i soggetti esercitanti attività d’impresa.

5) Verifica della condizione del calo del fatturato

Con riferimento alla sospensione dei versamenti disposta dall’articolo 18 del Decreto si chiede se la verifica della condizione di calo di fatturato o dei corrispettivi debba essere condotta con riferimento alle fatture di vendita e ai corrispettivi che concorrono alla liquidazione IVA dei citati mesi (si tratta delle operazioni effettuate ai fini IVA nei citati mesi) ovvero, nel caso di operazioni non assoggettate ad IVA, alle fatture e ai documenti emessi riportanti una data compresa nei citati mesi e ai corrispettivi degli stessi periodi.

Risposta

Il calcolo del fatturato e dei corrispettivi relativi, rispettivamente, ai mesi di marzo e aprile del 2019 e del 2020, da confrontare al fine di verificare la riduzione percentuale disposta dall’articolo 18 del Decreto, va eseguito prendendo a riferimento le operazioni eseguite nei mesi di marzo ed aprile e fatturate o certificate, e che, conseguentemente, hanno partecipato alla liquidazione periodica del mese di marzo 2019 (rispetto a marzo 2020) e del mese di aprile 2019 (rispetto ad aprile 2020), cui vanno sommati i corrispettivi relativi alle operazioni effettuate in detti mesi non rilevanti ai fini IVA. La data da prendere a riferimento è quella di effettuazione dell’operazione che, per le fatture immediate e i corrispettivi, è rispettivamente la data della fattura (nel caso di fattura elettronica il campo 2.1.1.3 <Data>) e la data del corrispettivo giornaliero, mentre per la fattura differita è la data dei DDT o dei documenti equipollenti richiamati in fattura (nel caso di fattura elettronica il campo 2.1.8.2 <DataDDT>).Ad esempio, nel calcolo dell’ammontare del fatturato del mese di marzo 2020 e 2019, rilevante per il controllo del requisito della riduzione, andranno escluse le fatture differite emesse nei citati mesi (entro il giorno 15) relative ad operazioni effettuate nel corso dei mesi di febbraio 2020 e 2019, mentre andranno incluse le fatture differite di marzo 2020 e 2019 emesse entro il 15 aprile 2020 e 2019.

6) Verifica della diminuzione del fatturato per contribuenti che liquidano l’IVA trimestralmente

Per i contribuenti che liquidano l’IVA trimestralmente la verifica della diminuzione del fatturato va fatta in relazione ai soli mesi di marzo ed aprile (2020 e 2019)?

Risposta

Si, stante il dato letterale della norma, che fa espresso riferimento al fatturato o ai corrispettivi dei mesi di marzo ed aprile, la verifica va eseguita solo con riferimento a detti mesi anche da parte dei contribuenti che liquidano l’imposta con valore aggiunto con cadenza trimestrale.

7) Calcolo del fatturato da parte degli autotrasportatori

Nel caso di autotrasportatori che si avvalgono della facoltà concessa dall’art. 74, comma 4, ultimo periodo, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, si chiede se per il calcolo del fatturato dei citati mesi (marzo e aprile 2019 e 2020) sia corretto far riferimento alle fatture emesse relative alle operazioni effettuate nei predetti mesi indipendentemente dal fatto che le medesime concorrano, sulla base dell’agevolazione concessa a tali contribuenti, alla liquidazioni del trimestre successivo.

Risposta

Con specifico riferimento agli autotrasportatori che, per effetto di quanto disposto dall’articolo 74, comma 4, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, possono annotare «le fatture emesse per le prestazioni […] entro il trimestre solare successivo a quello di emissione», si ritiene che la verifica richiesta dall’articolo 18 del Decreto, al fine di beneficiare della sospensione dei versamenti da effettuare nei mesi di aprile e maggio 2020, vada eseguita con riferimento alle fatture ed i corrispettivi relativi alle operazioni eseguite nei mesi di marzo e aprile del 2019 e del 2020. Tale soluzione è coerente con lo spirito della norma, che intende agevolare i contribuenti che, a seguito dell’emergenza epidemiologica e del blocco delle attività, hanno subito una riduzione delle operazioni effettuate nei mesi di marzo e aprile 2020 e, conseguentemente, un decremento del fatturato o dei corrispettivi relativi a detti mesi.

8) Sospensione dei versamenti delle rate successive alla prima, in caso di rateazione del saldo e versamento della prima rata il 16 marzo 2020

Il decreto n. 18 del 17 marzo 2020, ricorrendone le condizioni, ha sospeso il versamento dell’IVA annuale in scadenza lo scorso 16 marzo 2020. Nel caso in cui il contribuente abbia rateizzato il saldo e il 16 marzo 2020 abbia versato la prima rata si chiede se, ricorrendo le condizioni previste dal Decreto, possa sospendere il versamento delle rate successive

Risposta

L’articolo 18 del Decreto ha previsto, al verificarsi delle condizioni ivi indicate, la sospensione dei versamenti in autoliquidazione, da eseguirsi nei mesi di aprile e maggio 2020, relativi anche all’imposta sul valore aggiunto, comprese i versamenti delle due rate relative al saldo IVA da eseguirsi in detti mesi. Il versamento potrà essere eseguito entro il 30 giugno 2020 in un’unica soluzione, ovvero in 5 rate a partire dalla stessa data.